ダイナースクラブプレミアムカード(以下「ダイナースプレミアム」)のポイント還元率は2%。つまり100円決済するごとに2ポイント貰えます。

この2%という数字は現在発行されているクレジットカードの中でも最高クラス。ダイナースプレミアムを決済に利用するだけで、どんどんポイントが貯まっていきます。

しかし、還元率2%がダイナースプレミアムの真の実力ではありません。支払い方法に「リボ払い」を選択することで、通常は2%の還元率が3%にまで上昇します。

たった1%しか上昇していないのでは?と思う方もいるかもしれませんが、クレジットカードの還元率を語る上での1%はとても大きな数字です。

そもそも通常の2%還元でもすごいのに、それが1.5倍(50%増)の3%になるのですから、その威力たるや凄まじいものがあります。

還元されたポイントはマイルに交換可能

ダイナースプレミアムの決済額に応じて還元される「ダイナースクラブ リワードポイント」は、ダイナースグローバルマイレージという制度を利用して、世界の主要航空会社のマイレージに移行することができます。

1000ポイントにつき1000マイルとして換算されるため、1ポイント=1マイルのレートで移行可能です。

このため、ダイナースプレミアムの還元率3%は、「マイル還元率3%」と同義です。

マイル還元率は実質2倍の価値がある

マイルを特典航空券に交換して利用する場合、1マイルの価値は約2円程度になります。すると、ダイナースの1ポイントは2円分の価値を有していると考えることもできます。

この場合、100円の決済で還元される3ポイントは6円分になるため、円ベースでの還元率は実質2倍の6%にもなります。

マイルの価値は使い方次第でさらに上昇し、例えばビジネスクラスやファーストクラスの特典航空券を発見する場合には、1マイル=5円以上の価値を有することもあります。この場合、ダイナースプレミアムの還元率は、実質15%以上であると考えることができます。

これは、ポイントをマイルに移行する前提であれば、ダイナースプレミアムを使って買い物をするだけで、常時6~15%以上も割引されることを意味します。

最強のクレジットカードと呼ぶにふさわしい破壊力です。

還元率を3%にするためには「なんでもリボ」が便利

ダイナースプレミアムの決済額のうち、還元率が3%になるのは「リボ払い」を選択したものだけです。

このため、還元率を最優先させるのであれば、支払い方法が自動的にリボ払いになる「なんでもリボ」を設定しておきましょう。

なんでもリボにしておけば、その都度リボ払いでお願いする必要はありませんし、一括払いしかできないお店でも、強制的にリボ払いにしてしまうことが可能です。

リボ払いには利用可能枠がある

ダイナースはいわゆるブラックカードに数えられるカードですから、1000万円を超えるような決済にも利用できると言われています。このため、よほど高額な買い物をしない限りは、カードの利用可能枠を気にする必要はありません。

しかし、リボ払いを使う場合には注意が必要です。リボ払いの決済額については「リボルビング枠」という特別な利用可能枠が設定されているからです。

リボルビング枠は増額申請も可能ですが、初期段階では100万円~200万円程度に設定されています。このため、還元率を上げるためにリボ払いを何度も利用していると、リボルビング枠の上限に到達する可能性もあります。

リボルビング枠が上限に達しても、リボ払い以外の利用は可能ですが、上述した「なんでもリボ」を使用している場合には、すべての決済がリボ払いとなるため、実質的にカードが使えなくなってしまいます。

使いたいときにカードが使えないという状況を回避するためにも、リボ払い利用時は利用可能枠の存在を意識しておきましょう。

リボ払いには金利が発生する

リボ払い(リボルビング払い)は、利用金額や利用件数にかかわらず、毎月一定の金額を支払っていく方法です。

毎月の支払い金額を抑えるというメリットもありますが、支払いを遅らせている(つまり、一時的に借金している)ため、金利が発生してしまうというデメリットもあります。

リボ払いの金利は、一括払いしていれば支払う必要のないお金(損失)です。

このため、リボ払いで還元率が3%に上昇したとしても、それ以上に金利が発生してしまっては意味がありません。

リボ払いによる還元率上昇のメリットは、金利の発生を抑えてこそ発揮されるものなのです。

安易にリボ払いを選択するのは危険なので、まずは金利の仕組みを正しく理解してから有効活用しましょう。

ダイナースプレミアムの金利シミュレーション

ダイナースプレミアムでリボ払いを選択した場合、請求が確定した時点から、支払い(引き落とし)が完了するまでの間に金利が発生します。

以下では、請求確定日(締め日)が毎月20日、引き落とし日が毎月10日であると仮定して、具体的に金利の発生パターンを検証していきます。

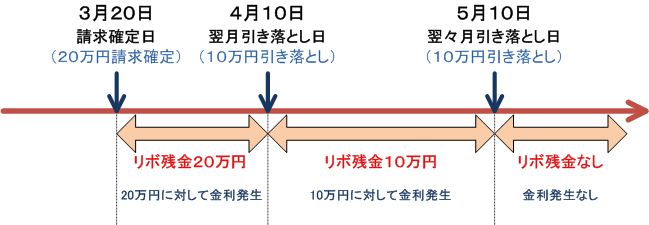

・2月21日から3月20日までの1ヶ月間で合計20万円決済

・支払元金を10万円に設定

この場合、3月20日に請求が確定した20万円分について、毎月10万円ずつ返済していくことになります。具体的には、翌月4月10日にまず10万円引き落とされ、残りの10万円は翌々月5月10日に引き落とされます。

すると、3月20日から4月10日までの約20日間については、支払い(引き落とし)が完了していない残金20万円分すべてに対して金利が発生します。また、4月10日時点で10万円分の返済が完了するため、4月10日から5月10日の約30日間については、残りの10万円分に対して金利が発生します。

リボ払いの年利は15%なので、4月10日までの金利は約1,643円、5月10日までの金利は約1,232円となり、合計2,875円の金利を支払わなければいけません。

次に、リボ払いすることで増加するポイントについて考えます。

リボ払いを利用しない場合の還元率は2%なので、20万円分の請求が確定すると4,000ポイント貰えます。これが、リボ払いを利用すると還元率が3%に上昇するため、貰えるポイントは6,000ポイントになります。

つまり、リボ払いを選択することで貰えるポイントは2,000ポイント増加します。

ポイントをマイルに移行する前提で考えるのであれば、2,000マイル分の増加、つまり1マイル=2円換算で約4,000円分の増加となり、発生する金利(2,875円)以上のものが獲得できたことになります。

しかし、1ポイント=1円として考えるのであれば、2,000円分の増加にとどまるため、発生する金利の額を下回ります。つまり、リボ払いによって損失が発生してしまうことになります。

以上の結果、ケース1では、マイルに移行する前提(1ポイント=2円で換算可能)であれば、還元率を上げるためにリボ払いを選択するべきですが、そうでない場合はリボ払いにしない方がよい(還元率2%のままでよい)という結論になります。

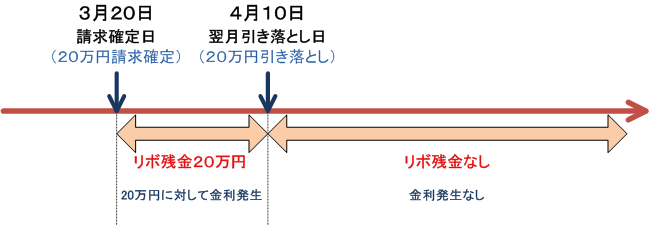

・1月21日から2月20日までの1ヶ月間で合計20万円決済

・支払元金を20万円以上に設定

この場合、3月20日に請求が確定した20万円分が、翌月4月10日にすべて引き落とされます。

すると、3月20日から4月10日までの約20日間については、支払いが完了していない残金20万円分すべてに対して金利が発生しますが、4月10日以降の期間では残金がゼロになるため金利が発生しません。

このため、発生する金利は全部で約1,643円。

マイルに移行する前提で考えるのであれば約4,000円分の増加となるので、発生する金利の倍以上のものが獲得できたことになります。

また、1ポイント=1円として考えた場合も、2,000円分の増加に対して金利は1,643円のため、金利分を相殺して利益が出ることになります。

つまり、ケース2では、マイルに移行する前提であっても、そうでなくても、還元率を上げるためにリボ払いを選択するべきという結論になります。

以上のように、リボ払いを選択した場合であっても、できるだけ金利が発生する期間を短くすることで、還元率上昇のメリットを大きくすることができます。

ダイナースプレミアムのリボ払いは繰上返済可能

リボ払いの金利を減らすためによく活用される方法として「繰上返済(早期返済)」が広く知られています。

繰上返済とは、引き落とし日の前に銀行振込等で入金を行うことで、支払日を早める方法です。金利は支払いが完了するまで発生するものであるため、支払日を早めることで、金利が発生する期間は短くなります。

ダイナースプレミアムでも、もちろん繰上返済は可能です。このため、繰上返済を利用してリボ払いの金利の発生を抑えることができます。

金利を最小限にしてポイント還元のメリットを最大限享受するためには、この「繰上返済」が必須のテクニックとなります。

繰上返済のタイミングはいつ?

繰上返済は、請求がカード会社に到達した後であれば、基本的にいつでも行うことができます。

しかし、好きなときに繰上返済をするのは得策ではなく、きっちりとタイミングを見極めて返済するのが効果的です。

その理由は、リボ払いによる還元率増加分のポイントが、請求確定日(締め日)時点でのリボ払い残金に応じて付与されるからです。

例えば、請求確定日時点で新たに確定したリボ払いが30万円分あれば、その日に30万円の3%分に相当する9,000ポイントが確定します。

しかし、同じく30万円分リボ払いをしていても、請求確定日前に全額繰上返済してしまうと、請求確定日時点でのリボ払いの残金がゼロになるため、リボ払いによるボーナスポイントは付与されず、30万円分の2%(つまり、通常の還元率)に相当する6,000ポイントしか貰えません。

要するに、リボ払いの残金がある状態で締め日を跨がないと還元率3%にはならないのです。

請求確定日前に繰上返済をしてしまえば金利は発生しなくなりますが、その代わりポイントも増えません。これでは、せっかくリボ払いにした意味がありませんよね。

繰上返済は請求確定日の翌日に行うべし

リボ払いによって還元率を高めるためには、請求確定日までリボ払いの残金をそのままにしておく必要があります。

しかし、請求確定日さえ過ぎてしまえば、繰上返済をしてもポイントは減りません。

この結果、繰上返済は「請求確定日の翌日」に実行するのが最善であることが分かります。

例えば、請求確定日が3月20日であれば、3月21日に繰上返済をすればよいのです。

以上のように、リボ払いで還元率を高めつつ金利の発生を抑えるためには、繰上返済のタイミングが重要です。

支払い確定分は繰上返済できない

繰上返済をする場合には、返済タイミング以外にも気をつけておくべきことがあります。

それは、請求確定日に支払いが確定してしまった分については繰上返済ができなくなってしまう点です。

請求確定日には、リボ払い総額のうち「支払元金」に相当する金額の翌月支払いが確定します。すると、支払い確定した分については、その時点で繰上返済ができなくなってしまうのです。

例えば、請求確定日に30万円のリボ払いが確定したとしても、支払い元金が30万円以上に設定されていると、請求確定額すべての翌月支払いが確定してしまいます。そうなってしまうと、繰上返済できるリボ払い残金はゼロになります。

繰上返済できるのは、リボ払い残金のうち、支払いが確定しなかった分に限られるのです。

支払いが確定してしまった分については、どうやっても繰上返済できないため、少なくとも翌月の引き落とし日まで金利が発生してしまいます。

繰上返済する場合には支払元金を減らしておこう

上記問題を回避するためには、支払元金を最低額に設定しておけばOKです。

ダイナースプレミアムの支払元金(最低額)は、リボ払いの利用残高に応じて決まります。

| 利用残高 | 支払元金(最低額) |

| ~50万円 | 2万円 |

| ~100万円 | 4万円 |

| ~150万円 | 6万円 |

| ~200万円 | 8万円 |

| ~250万円 | 10万円 |

| 250万円超 | 12万円 |

このため、例えば30万円分のリボ払いが確定しそうなときは、支払元金を2万円に設定しておけばOK。支払い確定分は最低額の2万円だけで済みます。

支払い確定分の2万円については、翌月の引き落とし日まで支払いが完了しないため、金利の発生は避けられないのですが、2万円にかかる金利は、たったの164円。

(オンライン利用明細から抜粋)

(オンライン利用明細から抜粋)

支払いが確定していない残りの28万円分については、請求確定日の翌日に繰上返済をすれば、その時点で金利の発生はなくなります。

金利ゼロとまではいきませんが、増加するポイントに比べるとかなり小さい金額になりますよね。

このように、事前に支払元金をできるだけ少なく設定しておけば、繰上返済を利用して金利を最小限にすることができるのです。

繰上返済する際の手順

以下では、実際に繰上返済を実行する際の手順について、順を追って説明していきます。

他のカードで繰上返済を利用したことがある方であればおなじみの方法ですが、ダイナースプレミアム独自のシステムとなっている部分もあるので注意して下さい。

コンシェルジュへの電話が必須

繰上返済する場合には、事前にダイナースプレミアムコンシェルジュに電話をする必要があります。

請求確定日の翌日になったら、まずはコンシェルジュに電話しましょう。繰上返済する場合には、その都度電話が必要です。

コンシェルジュの担当者にリボ払いの繰上返済をしたい旨を伝えると、本人確認の後、何日付けで返済したいのかを聞かれると思いますので、当日中に返済すると答えてください。返済日が遅くなると、それだけ金利が発生してしまいますからね。

さらに話を進めていくと、現時点でのリボ払い残金(つまり、繰上返済可能額)と、振込先となる銀行名・口座番号を教えてもらえます。繰上返済をする際に必要な事項ですから、忘れないようにメモしておきましょう。

繰上返済は銀行振込で

繰上返済は、コンシェルジュから教えてもらった口座に指定の金額を振込むことで完了します。

私の場合、振込先の銀行は「みずほ銀行」でした。

みずほ銀行は、同じみずほ銀行の同行宛てでも振込手数料がかかるため、他行宛てでも振込手数料が無料になるネットバンキング(住信SBIネット銀行や楽天銀行等)を利用するのがおすすめです。

手数料で数百円も取られてしまっては、わざわざリボ払いにしたメリットが薄れてしまいますからね。

ネットバンキングを使えば、銀行に出向かなくてもパソコンやスマホで振り込み手続きができるので便利ですよ。

まとめ

- ダイナースプレミアムはリボ払いでマイル還元率3%を実現可能

- 「なんでもリボ」を使えば自動的にすべての決済がリボ払いになる

- リボ払いを利用する場合には利用可能枠の超過に注意が必要

- リボ払いは金利が発生するため、できるだけ金利を少なくすることが重要

- 繰上返済をすれば金利が発生する期間を最小限にできる

- 請求確定前に繰上返済してしまうとポイントは増えない

- 繰上返済をするのであれば支払元金は最小化しておくのがよい

- 繰上返済をしないのであれば支払元金を最大化しておくのがよい

- 繰上返済する際には、まずコンシェルジュに電話してから銀行振込

以上、ダイナースプレミアムは、もともと最高クラスの還元率を誇るクレジットカードですが、さらにひと手間かけることで、脅威の高還元率を実現することができます。

まさに知らないと損するレベルの裏技ですよね。

陸マイラーであればご存じのように、クレジットカードでマイルを貯めるには、ポイントサイトを経由して新規発行時のポイントを貯める方法が最も効率的なのは間違いありません。

しかし、ダイナースプレミアムを使用する場合、3%という還元率のおかげで、実際にカードで決済して貯めるマイルもかなりの額になります。

年会費が非常に高額(税別130,000円)なのがネックではあるものの、私自身も実際に使ってみて年会費以上の見返りがあると実感しています。

また、陸マイラー視点だと、どうしても還元率ばかりに目がいきますが、ブラックカードとしての豊富なベネフィットも付帯しているので、多少無理してでも取得する価値のあるカードだと思います。